El entorno de Emilio Saracho está intentando dar una vuelta de tuerca al Caso Banco Popular intentando que los focos de la responsabilidad en la caída de la sexta entidad financiera de España recaiga sobre la ampliación de capital de 2.016 o en una presunta manipulación de las cuentas. Sin embargo, la resolución de la sexta entidad española fue provocada por una supuesta crisis de liquidez y nada tuvo que ver con el estado de las cuentas o las condiciones de la ampliación de capital. Saracho y su entorno deberían ser consciente de ello puesto que fue él quien declaró la inviabilidad del Popular sin tener en cuenta que existía liquidez o que no se accedió a la totalidad de la ELA porque se presentaron garantías fotocopiadas y no los originales, tal y como afirmó el Banco de España en un informe que está incorporado a la causa. En estas páginas ya hemos publicado la valoración independiente que realizó KPMG. El propio presidente de la CNMV, Sebastián Albella, cuando trabajaba en Linklaters, asesoró al Popular y no vio ningún problema en las cuentas.

Diario16 ha tenido acceso a varios informes del Banco de España remitidos a la CNMV en los que se analiza la situación del Popular de cara a la ampliación de capital de 2.016. En uno de ellos, el supervisor indica que el riesgo crediticio de la sexta entidad es inferior a la del sector español:

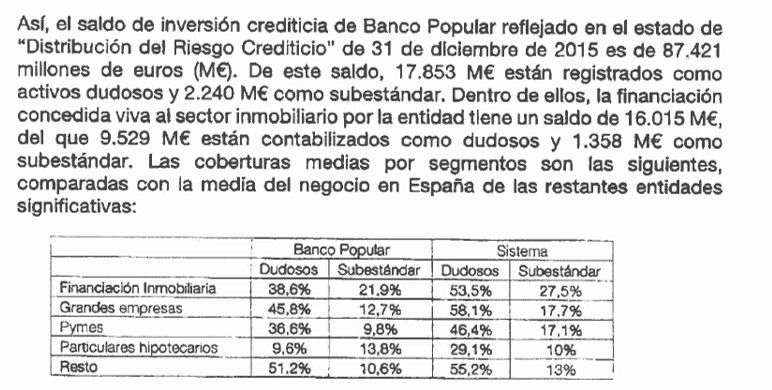

Una de las posibles causas que se han apuntado sobre el supuesto falseamiento de las cuentas se basaba en la exposición del Popular al sector inmobiliario. Sin embargo, vemos cómo, mientras la media del sector financiero español en financiación dudosa al sector del ladrillo era de un 53,5%, el Popular se encontraba un 15% por debajo. Lo mismo ocurre con las grandes empresas (-13%), Pymes (-10%), Particulares hipotecarios (-19,5%).

Por tanto, este documento demuestra que lo afirmado por distintos organismos y por el propio Santander es cierto: el Popular no cayó por un presunto falseamiento de cuentas, sino por una crisis de liquidez que fue provocada durante la presidencia de Emilio Saracho y que no tuvo la cobertura por parte del BCE y del propio Banco de España para evitar que esa liquidez provocara la resolución de la entidad.

Ante tales evidencias, el entorno de Saracho ha contraatacado afirmando, a través de un medio de comunicación que ya fue utilizado para hacer daño al Popular, que el banco de inversión Goldman Sachs dispone de grabaciones que acreditarían que se pudo falsear la información de cara a la ampliación. ¿El entorno de Saracho pretende hacer creer a los afectados que los directivos del Popular engañaron a Goldman Sachs? En esas reuniones se trataron detalles de la ampliación y el destino que se iba a dar al dinero captado. Hubo diferencias, evidentemente, respecto a los cálculos realizados pero que nada tenían que ver con ninguna manipulación de las cuentas ya que fueron revisadas tanto por el propio Popular como por PwC y fueron explicadas a los miembros del Consejo de Administración.

En el mismo informe del Banco de España remitido a la CNMV se ratifica que las manifestaciones hechas por el Popular en el momento de la ampliación de capital eran correctas sobre la razonabilidad y suficiencia de la misma y de su importe y la impredecibilidad de los factores de incertidumbre de la Nota de Valores, entre los que se encontraba la nueva circular del Banco de España y otros factores que finalmente ocurrieron:

- El Brexit (no se había celebrado el referéndum)

- La volatilidad política

- Sentencias retroactivas sobre cláusulas suelo

El documento apoya indirectamente que el Banco de España fue inductor de la ampliación al indicar que se debía llegar a la media «del sistema» en materia de provisiones que aquí toman como referencia para la estimación de la «razonabilidad» de las provisiones.

Es decir, no había agujero que tapar, la ampliación se anticipa al cambio regulatorio y de criterio del supervisor, que pone como referencia para hacer provisiones la media de las provisiones del sector; no cuestiona si las hechas están mal, si no que pone una referencia en el promedio del sector.

Esta nueva estrategia de Emilio Saracho y de su entorno de atacar enconadamente a la ampliación de capital de 2.016, ¿no tendrá más que ver en que hay algo en la causa que puede afectar negativamente a los intereses del presidente que llevó al Popular a ser intervenido cuando no hubo razones para ello?

Hay información fidedigna de que el Santander está acojonado con las informaciones que publica Diario 16. Su estrategia diaria es analizar con Uria y M. esas informaciones y tratar d contrarrestar las. Tienen prevista, como último recurso una ampliación de capital para pagar a lis damnificados con accs. Santander.

Ya se de varios casos en que les han ofrecido compensarles con Acc. del Santander hasta el 90% de la inversion. acciones procedentes de una nueva ampliacion.

Las acciones del santander son simples papelines de los que acostumbra a colocar el Santander.

si la accion del Santander antes de esta nueva ampliacion tenia un valor liquidativo de CERO, ahora sera NEGATIVO

eS UNA OPERACION TODAVIA PEOR QUE LA DE LA DEUDA PERPETUA, que està cotizando al 73% y bajando, pero ademas no se va a recuperar nunca.

Las cucarach@s que nos han estafado tienen que salir de sus escondrijos y responder por lo que han hecho, además nos tienen que pagar daños y perjuicios.

Es evidente que el Banco popular era una perita en dulce para el Banco Santander.

La justicia debe de actuar ya.

Estamos dispuestos a usar los chalecos amarillos en las sucursales del Santander

Eso sería lo más efectivo. Concentraciones en sedes de SATANder, chalecos y pancartas. Los afectados debemos organizar algunas concentraciones.