El día 4 de junio de 2.017 a las 18.32 Miguel Escrig enviaba un correo electrónico a Emilio Saracho, Joaquín Hervada e Ignacio Sánchez Asiain en el que se establecía una estrategia para «afrontar de forma agresiva la situación. El nuevo procedimiento se basaba en la publicación de un Hecho Relevante en la CNMV donde se hicieran públicos una serie de datos que tranquilizaran tanto a clientes como a los mercados, datos aparentemente maquillados según se colige de los hechos que se conocieron posteriormente a través de la documentación publicada por Diario16 y que ha sido presentada ante la Audiencia Nacional.

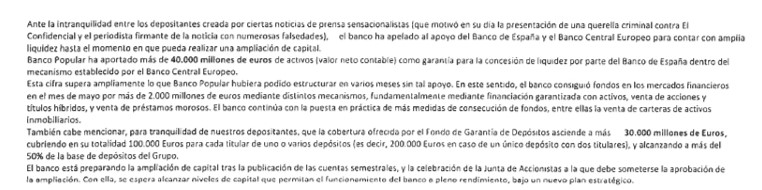

El texto que proponía Escrig para publicar como Hecho Relevante era el siguiente:

Como se puede comprobar, hay una serie de datos que ellos mismos sabían que no eran del todo ciertos como, por ejemplo, la presentación de 40.000 millones de euros como colaterales cuando, en realidad, se presentaron 15.000 para conseguir el ELA; que se estaba preparando una nueva ampliación de capital para el mes de julio (cuando se publiquen las cuentas semestrales) o que se están preparando operaciones de venta de activos inmobiliarios.

Este Hecho Relevante no se publicó. Sin embargo, dentro de esta estrategia se puede deducir que el Santander debía estar preocupado por la salida de depósitos que se iba a producir al día siguiente y que se estaba yendo por encima de los cálculos que habían realizado. Era necesario dar tranquilidad para que la crisis de liquidez.

Saracho respondió lo siguiente:

La referencia al Banco de España es importante porque denota temor a que se filtre esa información ya que, de conocerse que el Popular habría presentado 40.000 millones en colaterales y no se les concedía más liquidez de emergencia pasarían por los culpables de la resolución que ya estaba en marcha desde el día 3 de junio. Por eso Saracho sale al paso afirmando que si existiera esa filtración, serían ellos mismos los que saldrían a responder para exonerar de toda culpa al regulador. Saracho también afirma que el propio Banco de España podría estar dispuesto a dar 7.000 millones y que no tendrían acceso a los créditos fiscales hasta después de junio.

Sin embargo, entra el Santander en juego porque entra Joaquín Hervada en la conversación y dice que van a ver enseguida el Hecho Relevante con Uría. Quedaba claro que para publicar el texto necesitaban la autorización del despacho de abogados de cabecera del Santander, lo que demuestra esa preocupación por parte de la entidad cántabra de cómo se iba a desarrollar el día siguiente con la salida masiva de depósitos de las instituciones, empresas públicas y grandes corporaciones.

Este correo demuestra, una vez más, los preparativos para la resolución. Ese día 4 de junio el FROB, a través de Arcano y Jeffries, ya había enviado las cartas a las 5 entidades principales de España informándoles de que el Popular iba a ser intervenido el día 7 de junio; Uría y Menéndez ya había remitido sus indicaciones al Popular para la declaración del estado FOLTF (fail or likely to fail) junto a las instrucciones para el «día R». Todo estaba listo pero el Santander no quería que a Saracho, un hombre que desconocía absolutamente los procedimientos y la gestión de un banco comercial, se le fuera de las manos la salida de liquidez como ya se le había ido la bajada del precio de la acción, porque todo lo que saliera en esos días del Popular ellos lo iban a tener que asumir.

Está cada vez más claro que estaban llevando a cabo un plan para llevarlo al colapso y justificar el gran robo. Lamentable. Todas estas comunicaciones en las que saben lo que va a pasar en los siguientes días lo dejan bien claro. De cualquier modo, de la justicia de este país no se espera más que la confirmación de vivir en un estado fallido.

¡Malditos ladrones!

A qué coño espera la justicia para actuar contra esta estafa si el juez no hace nada puede que más adelante algún estafado se tome la justicia por su mano dios no lo quiera pero han dejado a muchos ciudadanos en una situación límite no es mi caso pero la desesperación sólo puede traer malas consecuencias

El juez Andreu abre la caja de los truenos al amparar el secreto del BCE en el Popular

Abogados de inversores perjudicados prevén un alud de recursos contra la pieza iniciada para investigar su supervisión y crisis de liquidez bajo llave

El juez de la Audiencia Nacional, Fernando Andreu, ha levantado ampollas entre los perjudicados con la caída del Popular al aceptar investigar en secreto los informes aportados por el Banco Central Europeo (BCE). Aún cuando la decisión sigue la recomendación emitida por la Fiscalía Anticorrupción, varios letrados consultados auguran una avalancha de peticiones en contra de una medida atípica y que entienden provoca indefensión para sus clientes al impedirles el acceso a datos críticos en la caída del sexto banco nacional.

En círculos jurídicos se apunta a este tipo de prevenciones como más propias de casos criminales, donde es necesario garantizar la protección de testigos con declaraciones e investigaciones restringidas y confidenciales, que en causas con miles de perjudicados por el colapso de una compañía. La sorpresa surge porque limita su acceso a los pasajes claves en el progresivo deterioro y caída de la entidad, como son los trabajos de vigilancia del organismo supervisor y la hemorragia de fondos, con la consiguiente gestión de la liquidez, que llevan meses demandando en distintas instancias.

De hecho, la única coincidencia en las versiones aportadas por los expresidentes del Popular, Ángel Ron y Emilio Saracho; el actual presidente de la entidad Rodrigo Echenique; los responsables de organismos de supervisión -el exgobernador Luis María Linde y el subgobernador Javier Alonso-, y de las autoridades de resolución -Elke König, por la JUR, y Jaime Ponce por el Frob-, además de los informes desclasificados, es que el banco tuvo que ser intervenido al quedarse sin fondos porque era regulatoriamente solvente aunque dejaría de serlo de no adoptar pronto medidas drásticas.

Por derivada, queda la sospecha sobre si las herramientas de supervisión fueron suficientes para prevenir el problema a tiempo y, sobre todo, exigir o imponer una solución antes de que se enquistase, o supervisor y supervisado minimizaron el real problema. En el trance final, no hay claridad todavía sobre cómo fue la gestión cuando la entidad se tambaleaba por la sangría incontenible depósitos.

La decisión de Andreu es que los peritos judiciales cedidos por el Banco de España estudien los documentos aportados y determinen si son necesarios o útiles para la investigación del Tribunal y que pueden arrojar luz sobre todos esos puntos oscuros. Entre otros archivos, el organismo aporta informes sobre los trabajos de inspección, recomendaciones a la entidad para corregir el déficit de provisiones y su seguimiento desde el año 2012, cuando bajo la vigilancia aún del Banco de España la prueba de esfuerzo de Oliver Wyman afloró una carencia de capital que le llevó a su primera macroampliación -desde 2014 la supervisión corresponde al BCE-.

La expectativa de los abogados era que se permitiese su estudio aunque fuese de forma presencial en el propio complejo de la Audiencia Nacional. Una parte del enfado se deriva de la aceptación de veto exigido por el BCE, que entregó la información demandada por el magistrado en un ‘pendrive’ con el requerimiento de que no se divulgase para impedir que se incorpore a la base de datos accesible a todas las partes donde el juzgado va incorporando toda la información que se genera sobre el caso.

El BCE, como también la Junta Europea de Resolución (JUR), se niegan a publicar la información con el argumento de que su difusión podría dañar al sistema mismo de decisión de las autoridades, generando expectativas en el mercado cuando una entidad se muestre débil si se dan a conocer sus mecanismos de decisión y herramientas, e, incluso, perjudicar en última instancia al banco.

Los letrados consultados sostienen que el veto a la información clave impide a los perjudicados conocer qué pasó para ejercer con plenitud su derecho de defensa y depurar bien las responsabilidades entre exgestores o, en su caso, las autoridades que no ejercieron adecuadamente su papel para evitar la desaparición del Popular.

La JUR rechaza el 88% de los recursos contra la resolución del Banco Popular

La Junta Única de Resolución (JUR) europea se mantiene férrea en su posición de no facilitar información sobre las circunstancias que envolvieron la decisión de intervenir el Banco Popular. El Panel de Apelación del organismo que preside Elke König recibió el año pasado, ejercicio en el que se intervino el banco (concretamente, el 7 de junio), hasta 74 recursos en contra de la adopción de resolver la entidad y, gran parte de las apelaciones se dirigían también contra la decisión de denegar los documentos del caso.

De estos 74 recursos, la JUR se ha pronunciado hasta el momento respecto a 61 de ellos y, en el 88% de los casos ha sido para rechazarlos, lo que significa que solo ha admitido siete recursos. La institución reconoce que aún está pendiente de la resolución de los otros 13 asuntos.

Sin embargo, la falta de transparencia del organismo no se ha limitado exclusivamente al caso del Popular sino que se ha repetido en el resto de las determinaciones adoptadas sobre otras entidades europeas. La institución recibió durante el año pasado un total de 244 solicitudes para tener acceso a información relativa a su toma de decisiones. Si bien es cierto que la JUR reconoce que la mayoría de estas peticiones estaban relacionadas con información relativa a la resolución del que era el sexto banco de España, otra gran parte de estas reclamaciones pedía más documentación sobre la decisión de no resolver las entidades italianas Banca Popolare di Vicenza y Veneto Banca, y llevarlas a liquidación ordinaria. Del total de estas 244 peticiones de información, la JUR dio acceso censurado a los documentos en el 100% de los casos, según reconoce en su informe anual de 2017.

Alegaciones

La institución europea justifica su opacidad en cinco motivos. De un lado, asegura que trata de proteger el interés público de la política financiera, monetaria o económica de la Unión Europea o de alguno de sus estados miembros. También, busca proteger los intereses comerciales de una persona física o jurídica, además de la protección de la intimidad y la integridad de las personas. En cuarto lugar, alega que este acceso limitado a la información también se debe a salvaguardar casos que son objeto de inspecciones, auditorías o investigaciones. Finalmente, también busca preservar el proceso de toma de decisiones del propio organismo.

Informes

El Panel de Apelación de la institución instó el pasado mes de noviembre a la JUR a abrir el controvertido informe de Deloitte que dio al Banco Popular, en su escenario más estresado, un valor negativo de entre 2.000 y 8.000 millones de euros. Gracias a esta apertura, totalmente parcial del documento, se conoció que la empresa consultora admitía que no había contado con el tiempo suficiente para analizar la entidad y que sus conclusiones sobre la misma eran «apresuradas».

El pasado 20 de junio, el Panel de recursos volvió a apremiar al organismo a publicar nuevos datos confidenciales sobre la resolución del Popular.

Los recurrentes exigieron al organismo tener acceso al informe de valoración de Deloitte, al plan de resolución del Popular de 2016, la oferta de compra presentada por el Santander o el informe de funciones críticas de 2017, entre otros asuntos. El panel aceptó abrir determinada información, sin concretar cuál, aunque para otros documentos remitió a la JUR la toma de decisiones. De momento, no se ha hecho pública la información ni los afectados por la caída del banco conocen qué documentos se les va a facilitar. No obstante, todos ellos coinciden que no pueden ejercer el derecho a su defensa con la información incompleta.

Por otro lado, la institución presidida por Elke König también ha anunciado que ya tiene el tercer informe de Deloitte y que lo dará a conocer en septiembre. El proceso de resolución de una entidad, según la regulación europea, determina que un tercero independiente, Deloitte en el caso del Popular, realizará tres informes. El primero de ellos se elabora para la toma de decisión de la resolución y consiste en una valoración del banco. El segundo, que realiza una vez resuelta la entidad, es una ampliación más reposada del primer informe. El tercero es completamente distinto y analiza si los accionistas del banco hubieran salido más beneficiados si la entidad se hubiera ido a un concurso de acreedores ordinario. Éste último documento es el que se va a publicar en septiembre.

No obstante, los afectados por la caída de la entidad esperan con ansiedad el segundo informe, que debe confirmar la valoración realizada en el primero, aunque de momento ni está ni se le espera. La JUR asegura a los afectados que no tiene en su poder el documento, según ha podido saber este periódico, pero es que además no lo ha pedido a la firma auditora.

En cualquier pais u organización de paises decentes está proscrita la indefensión procesal.

Pedro Sánchez llamó indecente a Rajoy en un debate. A qué espera para llamar lo mismo a las instituciones europeas?

Y todavía no han llamado a nadie para testificar? Esto es increíble después de más de un año. Donde se ha metido la Justicia? Esto es España señores, los ladrones campan a sus anchas y la clase media siempre pagando la fiesta. Pobre País. Vivimos en una dictadura encubierta.

y seda cuenta ahora yo lo desde siempre por el hecho de votar cada 4 años no significa que tengamos un estado democrático para democracia la inglesa luego llegó el euromarco perdón euro

ENVIDIO AL PUEBLO BRITANICO, NO SE DEJAN ENGAÑAR POR SUS POLITICOS. HAN VOTADO SALIR DE EUROPA. SE DAN DE BAJA DEL CLUB DE LA CORRUPCION.¿ ALGUIEN PENSARIA QUE OCURRIERA ESTO EN ESPAÑA?. LA CLASE POLITICA PONDRIA FRENO A LA IDEA DE INMEDIATO, Y SI HACE FALTA SE ENCARCELA A LOS PROMOTORES DE LA IDEA . PARECE MENTIRA QUE EN EL PAIS DE LA PICARESCA, NOS DEJEMOS ENGAÑAR POR UNOS POLITIQUILLOS, QUE EN MUCHOS CASOS NO HAN COMPLETADO NI EL BACHILLERATO,PERO SI ES LO QUE QUEREMOS !ADELANTE!, QUE NOS SIGAN ENGAÑANDO

http://www.expansion.com/empresas/banca/2018/07/24/5b574040e2704e313d8b4587.html

Que manera de manipular contenidos.

Que se puede esperar de este periódico colaboracionista.

A partir de enero del año 2.019, nos vamos a enterar Todos, excepto el que este fuera de esta basura llamada España.

Señor Andreu, quien le cohibe a usted el poder obrar en consecuencia ante este robo mundial al Banco Popular; la triple nazi sss o la reina de la droga.