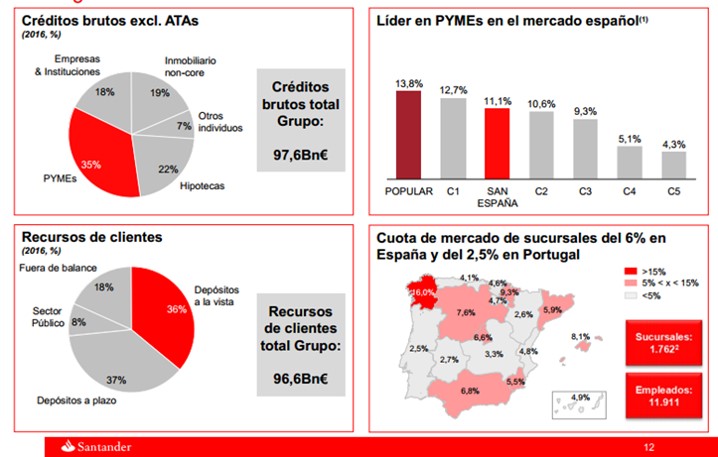

Según el Banco de Santander, comprar el Banco Popular era una «oportunidad única de consolidación doméstica en España y Portugal». En primer lugar, se hace una exposición de lo que supone el Banco Popular en los dos mercados de la Península Ibérica, unos datos que dejan a las claras lo que acababan de comprar por un euro:

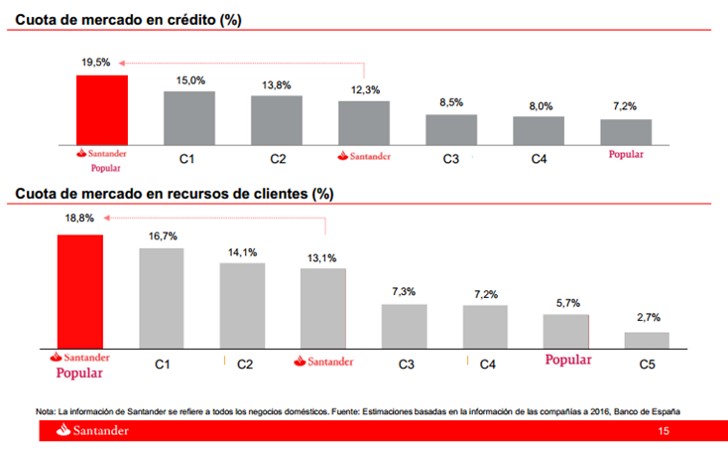

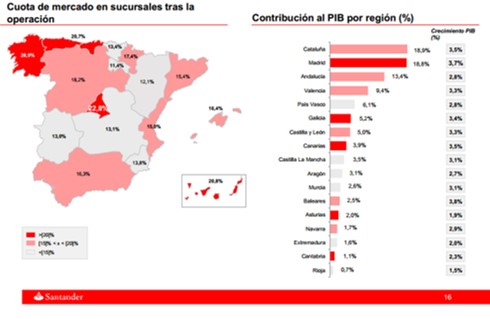

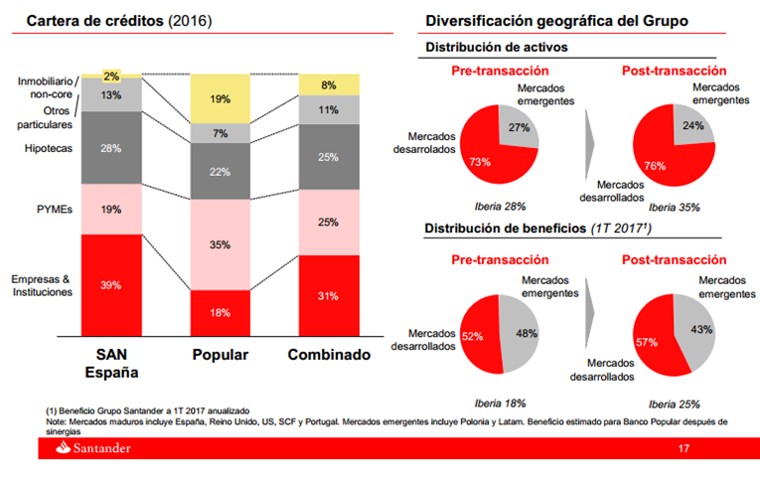

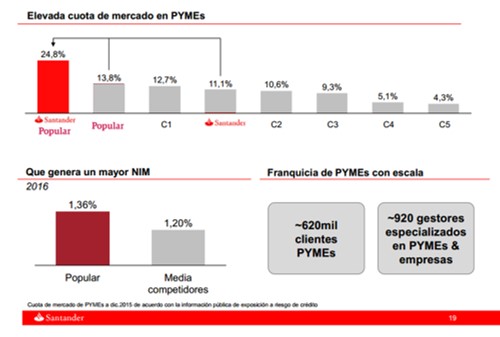

En segundo lugar, el Santander pondera el hecho de que con la compra por un euro del Popular lograrán un sólido encaje estratégico y de negocio en un momento atractivo del ciclo económico. Por un lado, la adquisición se consigue en un mercado principal para el Santander (España y Portugal) porque se crea una entidad líder en nuestro país con una cuota del 20% en el mercado de crédito, se adquiere una red de sucursales con presencia a nivel nacional con un mayor peso en las regiones más ricas, se diversifica la cartera crediticia de Santander España manteniendo la diversificación geográfica del Grupo y, por último, se refuerza a la franquicia del Santander en Portugal. Por otro lado, la adquisición del Popular provoca un hecho relevante para el banco presidido por Ana Patricia Botín: el liderazgo en el mercado Pyme con un 25% de cuota y que le generará un negocio estable y una rentabilidad asegurada desde el primer momento.

En otro orden de cosas, el Santander reduce el coste de financiación mayorista y desarrollará una relación más profunda con sus clientes por el alto nivel de fidelización de los clientes del Popular.

Por otro lado, la adquisición del Popular por un euro por parte del Santander le generará a éste unas sinergias de costes relevantes por valor de 500 millones de euros. Esta cantidad la justifica el Santander por una mayor eficiencia que vendrá de las prácticas y capacidades que aportará la entidad cántabra al Popular, en concreto, en referencia a una optimización de la red de oficinas por la combinación de ambas redes, lo que supondrá despidos y cierre de sucursales, tal y como ya adelantó Diario16, la unificación de las plataformas de banca online y de la tecnológica, beneficiarse de las unidades globales del Grupo Santander lo que redundará en una reducción de costes o en una mayor eficiencia, etc. Sin embargo, no todo lo aporta el Santander puesto que, según los cálculos de la propia entidad presidida por Ana Patricia Botín, el Popular aportará a esa mejora de las sinergias de costes un 33%, algo que, evidentemente, no se hubiera podido hacer sin la adquisición por un euro. En total, el Santander calcula que la compra del Popular le supondrá una optimización de costes de 1.300 millones de euros.

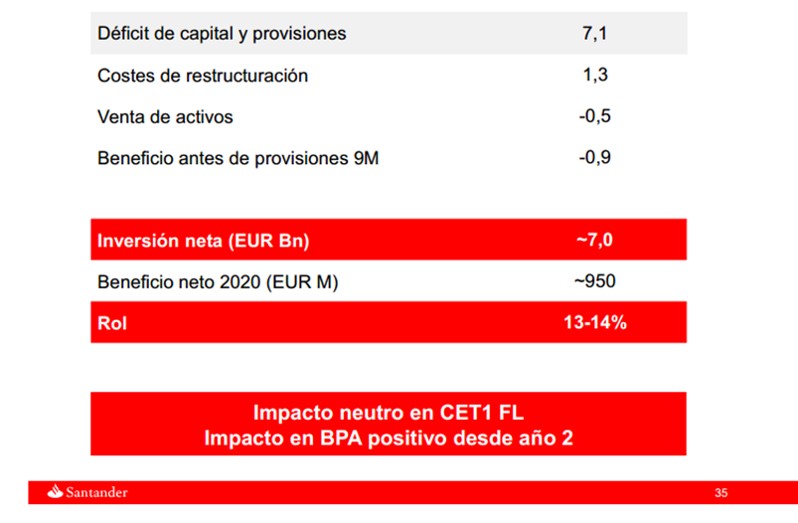

El Santander califica la operación de compra del Popular por un euro como financieramente atractiva porque mejorará sus KPI tanto en España como en Portugal. Nunca un euro dio tan buenos resultados. El cálculo inicial que se hizo del beneficio neto de cara al año 2.020 estaba en 950 millones de euros en un escenario en el que no haya subidas de tipos de interés, con una sinergia de costes de 500 millones, con las provisiones de créditos dudosos y con un impacto negativo del 9% en ingresos. Sin embargo, ese objetivo ya ha sido superado puesto que el beneficio del Santander a día de hoy ya supera los 5.000 millones de euros, tal y como hemos publicado en Diario16.

Como se puede comprobar, todo son beneficios logrados por un euro mientras 300.000 familias fueron arruinadas para sacar estos resultados que, evidentemente, le arreglan la cuenta de resultados al Santander y con la que podrá afrontar sin problemas las provisiones a las que está obligado a hacer frente en el Reino Unido.

En la próxima entrega analizaremos las conclusiones de lo que le está suponiendo al Santander la compra por un euro del Popular y, sobre todo, la importancia del documento para entender que toda la operación estaba diseñada desde hacía tiempo.

Ana Patricia Botín-Sanz de Sautuola O’Shea; usease: se busca, suele vestir de rojo sangrante familiar, con arrugas en el pescuezo, físico tipo tísico y con maquillaje de puchero de bote.

Se recompensará.

Banco Popular tuvo una oferta sobre la mesa que garantizaba al menos el 50% de su nueva ampliación de capital tan solo tres días antes de su intervención y posterior venta por un euro a Banco Santander, el pasado 6 de junio. Una ampliación que, en principio, le ayudaría a mantener su viabilidad pero que no llegó ni siquiera a tratar en consejo porque se precipitaron los acontecimientos tras una fuga de depósitos masiva en esos días. Así, en una carta enviada a Miguel Escrig, el entonces director general adjunto al presidente de Popular, con fecha de 3 de junio de 2017 -y a la que ha tenido acceso ABC-, Barclays propuso garantizar con 2.000 millones de euros la mitad de la ampliación de capital que quería poner en marcha Saracho, por un total de 4.000 millones.

Búsqueda de inversores

La entidad británica en España, si bien no tenía todas las cifras de Popular aún en estudio, sí creía que la que entonces era la sexta entidad financiera española podría seguir operando en solitario con una ampliación de 4.000 millones -3.000 millones por debajo de la realizada por Santander para digerir el banco una vez absorbida-, con inversores que la respaldaran. Por ello, su oferta era garantizar la mitad de la operación, y levantar 2.000 millones, entre sus inversores. Esto es, haciendo de intermediario entre Popular y nuevos accionistas. «Con alrededor de 4.000 millones -ya que el equipo de Saracho tendría otro banco intermediario que le garantizase el otro 50%- Popular se sanearía y el negocio subyacente sería rentable», aseguran fuentes conocedoras de dicha misiva que reconocieron que sí hubo contactos ese fin de semana pero que a partir de entonces, con el banco intervenido, ya fue imposible retomar las conversaciones.

Dudas sobre la resolución

Y es que a punto de cumplirse cinco meses de la resolución y venta exprés del Popular a Banco Santander por un euro, las dudas sobre si fue la solución más adecuada o correcta aún flotan en el ambiente.

Cierto es que en tan sólo los diez últimos días antes de su intervención, el Popular había perdido más del 50% de su valor en Bolsa. Y en los dos meses previos había sufrido una fuga de depósitos de 14.251 millones de euros -según datos de los registros de la patronal bancaria, AEB-, ambos factores clave en la decisión europea definitiva, con pérdida total del valor de las participaciones para los accionistas de la entidad.

¿Tanto había cambiado la salud del Popular en cuanto a su solvencia y composición de activos sanos o problemáticos en el último mes como para decidir su urgente intervención? ¿Había modificado su estrategia comercial o había entrado en algún negocio ruinoso en ese plazo? ¿No había otra solución a pesar de que el entonces equipo directivo mantenía abierta la alternativa de lanzar una nueva ampliación de capital?

Dos vías alternativas

Según ha podido saber ABC, el entonces presidente de Popular, Emilio Saracho, y su nuevo equipo directivo, al hacerse cargo del banco (el nuevo primer ejecutivo aterrizó en febrero de este año), manejaban dos caminos alternativos para su futuro viable. Por un lado, sanear el banco y recapitalizarlo, para tenerlo provisionado correctamente, con ventas de activos no estratégicos (su filial en Miami, TotalBank, y la de tarjetas de crédito, Wizink), para, después, poder lanzar una nueva ampliación de capital. Y, por otro, buscar posibles compradores y vender al mejor postor.

Ahora bien, la apuesta prioritaria de Saracho era la ampliación de capital con nuevos inversores en el caso de que los accionistas no acudieran en esta ocasión, «escarmentados» por lo ocurrido con las dos ampliaciones anteriores y sus consecuencias. Y para ello había contratado a Morgan Stanley, primero, y a Deutsche Bank, después, para un sondeo de mercado y comprobar si entre los inversores institucionales había apetito para suscribir una ampliación de capital de entre 4.000 y 5.000 millones de euros.

El banco alemán, dirigido en España por Antonio Rodríguez Pina, ya había echado una mano en otra ocasión a Banco Popular en la ampliación de capital de diciembre de 2012, con una emisión de acciones de 2.500 millones. Rodríguez Pina entonces consiguió, en otro difícil momento para el banco presidido entonces por Ángel Ron demanda suficiente para suscribir con éxito la colocación. Así fue, a un precio de 0,4 euros por título.

Popular también recibió el respaldo de sus accionistas a su última ampliación de capital, en junio de 2016, para sanear su balance. La entidad cubrió aquella operación por valor 2.505 millones de euros, con la suscripción de 2.004 millones de nuevas acciones. Entonces, la demanda total fue de 3.401,3 millones de euros, lo que significa que ha tenido una sobredemanda del 35,75% sobre los títulos disponibles.

TEMAS

GUINDOS CON LA RETIRADA DE LIQUIDEZ DE LOS ORGANOS OFICIALES, SARACHO TIRANDO LA TOALLA ANTES DE TIEMPO Y LA CNMV PERMITIENDO LOS CORTOS DELICTIVOS IBAN A LO QUE IBAN PROVOCAR LA CAIDA METEORICA EN TIEMPO RECORD DEL POPULAR PARA EVITAR LA SALIDA DE UNA NUEVA AMPLIACION DE CAPITAL QUE SALVARIA EL BANCO.OBJETIVO REGALAR EL POPULAR AL SANTANDER.

HABRA QUE GRITAR PARA QUE LA JUSTICIA LO OIGA

Las sanguijuelas viven chupando la sangre de otros animales y seres humanos.

. El Santander poco a poco va devorando todos los Bancos de la competencia para «Sobrevivir». Parecido a la Araña viuda negra…………

. El saqueo y la corrupción está normalizado en éste País de Pandereta. No hay cárceles suficientes para meter a tanto chorizo y tanto palmero……………….

FENOMENAL, el análisis, ahora esperamos las consecuencias… GRACIAS DIARIO16

Fenomenal, jajaja es una PATRAÑADA…. Ridiculo, asi es este pais !, Todos los que ahora se sienten estafados, fueron los mismos que corriendo retiraron sus Depositos en LUNES FATIDICO, incluidas instituciones publicas y ayuntamientos. ENTRE TODOS LO MATARON Y EL SOLITO SE MURIO. con ayuda de INCOMPETENTES y DELINCUENTES TRAJEADOS que vinieron de JPMORGAN,

Denuncian el asesinato de emilio botin por parte de su hija ana patricia.

http://latribunadecartagena.com/not/2513/segun-el-querellante-emilo-botin-fue-asesinado-en-su-despacho-del-banco-de-santander/

http://latribunadecartagena.com/not/2513/segun-el-querellante-emilo-botin-fue-asesinado-en-su-despacho-del-banco-de-santander/

puede ser que ana botin no solo sea una ladrona del banco popular , donde planeo y actuo sin escrupulos para robar el banco popular.

parece ser que emilio botin pudo ser asesinado con la complicidad de su hija.

yo la verdad es que de esta pajara me puedo esperar cualquier cosa .lo que estoy seguro es que emilio botin nunca se hubiera atrevido a hacer lo que hizo anita con el popular . y emilio intento que ana no se quedara con el gobierno del banco a su muerte ,la muerte de emilio botin fue muy oportuna.

emilio botin no estaba grave de salud és mas estuvo jugando un partido de futbol pocos dias antes de su muerte.jugó con 79 años al fútbol en Turín. Incluso se vistió de corto con la equipación de la Juve en un partido organizado por el presidente de la Fiat, John Elkann. «He intentado tirar el penalti como Messi, he mirado a un lado y he chutado al otro, pero no ha entrado», contaba entre risas. La experiencia le gustó mucho.

poco a poco se dscubre toda la verdad sobre las actividades delictivas de este personaje

Algún día los políticos serán personas honradas, las cárceles estarán vacías, los coches y los aviones no echaran humos contaminantes, no se pagaran impuestos, los hospitales estarán vacíos y no habrá retrasos en sanidad, algún día tendremos mas vacaciones que días trabajados, algún día…

cuando digo que emilio botin nunca se hubiera atrevido a hacer lo que hizo anita con el popular no me refiero a que fuera una persona con mas integridad que su hija ,me refiero a que era mucho mas inteligente que ella, lo hubiera hecho de otra manera que no nos hubieramos dado ni cuenta del robo. lo hubiera comprado a 1,22 euros la accion y los beneficios seguirian siendo suculentos pero la avaricia de la botina no tiene limites y le nubla su inteligencia como resultado la chapuza del robo .lo increible es que la justicia no haya intervenido ya. yo creia que con bankia habian cambiado las cosas.

no olvidemos que emilio botin tambien robo un banco el banesto y la justicia española no hizo absolutamente nada ademas con la complicidad del banco de españa que se invento un agujero que no existia en el banesto. ademas esta demostrado porque la justicia española que estaria comprada en aquella epoca se inhibio pero no asi la de estados unidos donde los inversores americanos llevaron el caso banesto a juicio en nueva york y se demostro claramente que todo fue una conspiracion parecida pero mejor hecha y con menos actores que en la del popular ya que emilio tenia todos los ases en la manga. no se dejaron engañar y hubo acuerdo, antes de que se pronunciara la sentencia, entre Carlisle Ventures Inc. y el banco español en el juicio de nueva york ,recuperando su dinero ,cosa que no sucedio en españa.

Anita ha querido repetirlo y va a ser su final. por cierto Emilio Botín se adjudicó el Banesto por subasta en una plica sin firma

esta ampliada la historia en el siguiente articulo que no tiene desperdicio,asi se las gasta el santander.

https://ataquealpoder.wordpress.com/2012/12/07/la-historia-secreta-de-los-botin-y-3/

Fuentes interesadas dicen que la Resolución del Popular, en este momento, es irreversible debido a la venta del ladrillo a Blackstone por 5000 M Euros, y por qué el señor juez Andreu en su momento no se atrevió a paralizar cautelarmente la Resolución para que no hubiese venta ni hechos consumados, ni tierra quemada ? ¿A quien le pedimos ahora responsabilidades? ¿no era el super juez de Banquia?

Sabíais que se ha presentado una querella («Esta es la afirmación recogida literalmente en la querella presentada en el Juzgado Central de Instrucción número 1 de Madrid por el letrado Carlos Javier Sánchez-Seco Vivar, que podría hacer tambalear las más altas estructuras políticas y financieras de España pues considera (entre otros) a la actual presidenta del Banco de Santander Ana Patricia Botín y a su madre, la viuda del banquero Paloma O´Shea, encubridoras y, posiblemente inductoras, del asesinato de Emilio Botín llevado a cabo por el narco Jesús Samper Gaviria y los responsables de seguridad del Banco Carlos Martínez, Carlos Rubio y José Manuel García Entrena»). (publicado en la tribuna de cartagena ).

¿y si cuadrase que fuera verdad ? ¿los representantes de nuestro estado de derecho tratando con mafiosos, narcos …?

ahora que estamos en halloween ,podemos decir que la historia de los botines y el santander

es una historia de terror ,pero autentica ,de las que dan miedo y no te dejan dormir .ademas te dejan tiritando el bolsillo .

Lo dijo Puigdemont, aquiiiiiiiiiiiiiiiiiiiii no hay garantías de juicios justos, la JUSTICIA ESTÁ POLITIZADA, que es lo mismo que decir que no hay separación de poderes, ni estado de derecho. Que si existiese no habría que corroborarlo día sí y día también, es lo que se le oye a los miembros del gobierno continuamente para justificarse, que nadie se lo creeeeee, LADRONEEEESSS, DESVERGONZADOS !

con el banesto inversores y tiburones financieros extranjeros recuperaron todo su dinero,

seguramente bastante mas del que invirtieron ,si eso no hubiera ocurrido a lo mejor el santander no existia ahora .los grandes fondos no se dejan robar millonadas sin hacer nada. de ahi la importancia de que actue la justicia cuanto antes o sufriremos unas represalias por todo lo que esta ocurriendo con el popular ,no olvidemos que se ha hecho un robo con la ayuda del gobierno español con el ministro de economia a la cabeza .En el robo del banesto solo estaba implicado de forma directa el banco de españa y el santander .la estafa sel popular es un robo institucional de un banco para regalarlo a otro banco .que van a hacer pimco y otros fondos de inversion viendo lo que ha pasado .huiran de españa .quedan dos meses para que termine el año ,esto se tiene que solucionar ya o que tenga unos visos de solucion clara a favor de todos los afectados por esta estafa .nos estamos jugando mucho

ROMÁN, muy bueno el enlace de la hª secreta de los Botín, buenísimo (auténticos mafiosos)!!!

tiene informacion unica que yo no habia visto escrita en otros sitios,me quede de piedra al leerlo,la historia se repite , de lo mejor para conocer esta saga de mafiosos

dios mio ,espero que solo sea casualidad ,acabo de enterarme en su blog que El 17 de Agosto fallecio Josep Manuel Novoa, el maximo conocedor en españa de los chanchullos de los bancos y de sus corruptelas que dirigia el blog ataque al poder ,ademas conocia al santander y su mafia a la perfeccion y su ultimo articulo que casualidad fue sobre el popular y blackstone. esta es una perdida irreparable para poder conocer mas sobre la corrupcion del santander .coloco el enlace a su ultimo articulo antes de morir espero que de verdad haya sido un ataque al corazon y no se lo hayan cargado igual que tengo dudas de la muerte de blesa, era un hombre integro e insobornable, un heroe y no tenemos muchos en españa

https://ataquealpoder.wordpress.com/2017/08/02/blackstone-la-alcantarilla-por-donde-desaparece-el-patrimonio-del-banco-popular/