Han pasado siete meses desde la resolución del Banco Popular por la JUR y el FROB, y si a los pocos días de la resolución escribimos el artículo: “Guerra por el Popular y sus efectos colaterales”, intentando esclarecer, con los datos que se disponían en aquel momento, sobre el cómo y quienes son los implicados en fomentar y que se realice la resolución del Banco Popular, hoy y después de este periodo, y con muchos más datos, escribimos este artículo para poder esclarecer un poco más cuales fueron las causas para realizar la resolución de la sexta entidad financiera española, y los motivos que propiciaron tal fin.

Los reguladores, supervisores y las empresas auditoras tienen claro cuál es su papel en todo este teatro financiero. Son los protagonistas o jefes, que con sus informes (test de stress, legislaciones, auditorias) o por acción o por inacción, montan una obra de teatro para mostrar un escenario alejado de la realidad. Y una realidad que tampoco puede publicarse porque dañaría la esencia de la misma obra de teatro.

Los guionistas (reguladores) realizan todo tipo de diálogos o, mas bien dicho monólogos, que hacen resonar sobre la gran mayoría, para expresar su gran calidad y excelencia de su trabajo, valorándose por encima de todo y todos, y sin importarles los daños colaterales que producen. Puesto que su trabajo, no es mejorar un sistema financiero, sino hacer que no se contagie o contamine con la enfermedad de uno de sus miembros, ya que esto supondría una desconfianza total con el sistema financiero europeo.

Los supervisores, más que vigilar y controlar el estado de salud de los enfermos, solo van a sacrificar. Por cuestiones macroprudenciales, se realizara dicho sacrificio a todas aquellas instituciones que tengan un problema de salud, no dejándoles posibilidad de recuperación. No se les aplicara los criterios microprudenciales, que tanto dicen los grandes expertos económicos como método preventivo, sino por aplicación del criterio del mínimo coste público, el sacrificio-eutanasia debe ser rápido y cargándolo a aquellas personas que han depositado sus ahorros y los esfuerzos de toda su vida, en las instituciones financieras que son sacrificadas. Y mientras, en el Eurogrupo de la semana siguiente a la Resolución del Banco Popular, casi la totalidad de ministros de economía de la zona euro declino aplicar el Reglamento 806/2014, evidencia de ello fue a los quince días la crisis en los bancos venecianos, el gobierno italiano lo resolvió a la antigua usanza.

Y una cosa, es sacrificar pequeñas instituciones financieras que no están bajo la vigilancia del MUR, aunque continuo considerando una mal decisión, y otra es sacrificar a instituciones que están bajo los estrictos controles y seguimientos del BCE y del MUR, y cuando dicha vigilancia en la consideración nº 13 del Reglamento 806/201 indica: “Al fin de reestablecer la confianza y la credibilidad del sector bancario, el BCE realiza actualmente una evaluación exhaustiva de los balances de todos los bancos supervisados directamente. Dicha evaluación debe garantizar a todas las partes interesadas en que los bancos que se adhieran al MUS y, por tanto, que entren dentro del ámbito de aplicación del MUR, son fundamentalmente sólidos y de confianza…”

Y el mismo Reglamento por el cual se aplica la resolución del Banco Popular, también nos confirma que el Banco Popular, adherido al MUS, y habiendo pasado las pruebas de test de stress, es un banco sólido y de confianza “Dicha evaluación debe garantizar a todas las partes… son fundamentalmente sólidos y de confianza”.

Por tanto, en todo seguimiento a cualquier institución financiera enferma (criterio microprudencial) hay que poner las medidas preventivas necesarias para que se recupere y no pensar solo y únicamente en que no contagie, puesto que el que tiene la responsabilidad de curar es el que dispone de las informaciones y datos para realizar una valoración y criterios para poner los remedios necesarios para establecer una convalecencia.

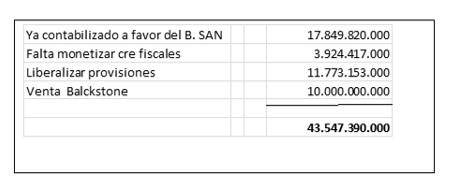

Y los supervisores, tanto el MUR, el BCE, el BdE, la CNMV, el Mineco con el ministro Luis de Guindos a su cabeza, solo han manifestado las excelencias del sistema macroprudencial por el cual se ha aplicado la resolución al Banco Popular, ahora se ve que no se acuerdan o no saben que sus funciones son, además, de vigilancia y control, no para aplicar eutanasias activas o pasivas, sino para aplicar criterios de convalecencia y recuperación del enfermo. Y si tanto éxito es el que se argumenta, ¿sera porque se han donado los órganos para que pueda vivir otra institución, dígase el banco que se queda con los órganos del difunto?. Lo que está claro es que los órganos donados van a revitalizar al Banco Santander, sin haber dado el consentimiento para dicha donación de los auténticos propietarios, que somos los accionistas y bonistas. Y así y todo, esperaremos los resultados de la autopsia para verificar que las causas de la defunción no han sido por casas naturales, sino provocadas ¿quizás para el tráfico de órganos?

Estos mismos criterios son los que la AIBE (Asociación Inspectores del Banco de España), puso en los medios de comunicación al producirse la resolución del Banco Popular para comentar que los criterios de actuación fueron inadecuados en tiempo y forma, ya que se primaron los criterios macroprudenciales sobre aquellos que deben tener los supervisores: criterios microprudenciales. Además de recalcar que el informe por el que se basa la resolución del Banco Popular es una “grosería técnica”.

Por tanto, no podemos valorar los objetivos para la aplicación de los criterios macroprudenciales que tantas alabanzas realizan los mecanismos que han participado en dicha resolución; lo que si valoramos es que los supervisores, que tienen la misión de recuperar al enfermo, ni han entrado a realizar la labor que se les encomienda en las leyes que ellos mismos se ponen para realizar.(Reglamento 806/2014 Punto 13 de las Consideraciones) y ni siquiera se han planteado cuales son las funciones que deberían haber hecho y no han hecho.

Y como conclusión, solo podemos señalar que podrán utilizar muchos argumentos para justificar su actuación, ahora lo que han realizado muestra sus NEGLIGENCIAS y DEJACION DE FUNCIONES realizando una de las funciones que les encomienda el regulador, pero no el papel fundamental de recuperación y convalecencia que requiere una normativa sólida y consistente que cimente la Unión Bancaria Europea dando confianza y mejorando el sistema financiero europeo, eliminando incertidumbres y creando un sistema de prevención para poder dar los cuidados necesarios al debido tiempo y atajar así los problemas o que no vayan a más.

Y además de realizar su labor con las respectivas negligencias y dejación de funciones de sus obligaciones, las responsabilidades y las culpas las traspasan a todos aquellos que hemos depositado nuestros ahorros y los esfuerzos conseguidos a lo largo de muchos años de trabajo, quitándonos lo que ellos no han sabido vigilar y controlar diligentemente en la realización de su trabajo y traspasando su frustración y fracaso al patrimonio y bolsillo de las 305.000 familias que continuamos siendo los daños colaterales de esta resolución.

Gran articulo y Grande Heraclito !!

Grande Hereclito y muy buen articulo

Como es posible que después de 7 meses sigamos igual?

Terrorismo, terrorismo, terrorismo financiero….

Como el GAL, una chapuza de aprendiz de brujo. Juegan a ser algo y solo son un «mojón con pelo».

El guindos en este caso, sin pelo, un mojón a secas. Un mojón medio tuerto.

De dejación nada, la CMNV, el BDE, el BCE, y no te cuento la König con sus declaraciones, han sido parte muy activa del robo. Dejación habràn hecho antes, pero luego han sido participes, han hecho su trabajo de hundimiento consentido.

Esto no tiene maior importancia, quien se va a preocupar por el dinero de los accionistas ?

si fuera del problema catalán, otro gallo cantaría….si hasta el rei emérito defraudó a hacienda, cuando dijo que no sabía que tenía que declarar la pasta herdada de su padre !!!!

País de mierdecita dirigidos por una clase política preocupada de que nada cambie para poder seguir corruPPteando !!