En los últimos artículos vimos cómo Emilio Saracho y sus directivos más cercanos no tuvieron en cuenta un contrato firmado el día 1 de junio entre el Banco Popular y el Banco de España para lograr una liquidez de 2.000 millones de euros. Por otro lado, también analizamos quiénes fueron los que se enriquecieron de la operación, es decir, el Santander y el propio Emilio Saracho. En el caso de la entidad cántabra ya tiene interpuesta una querella por enriquecimiento ilícito.

En un proceso de estafa, además de quienes se enriquecen, están los que se benefician de la misma. En este punto tenemos varios de los actores principales de la operación que, a pesar de no haberse enriquecido directamente, sí que han obtenido, «presuntamente», algún tipo de beneficio.

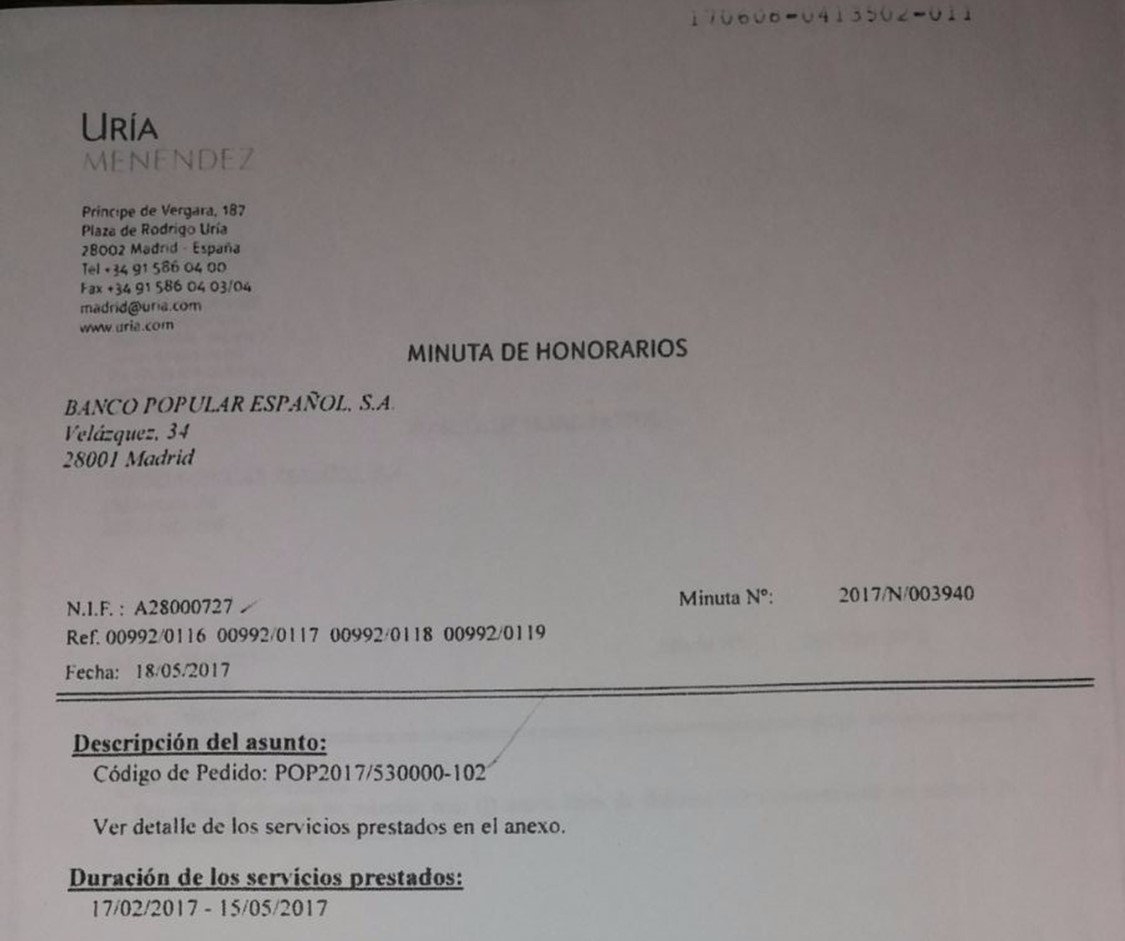

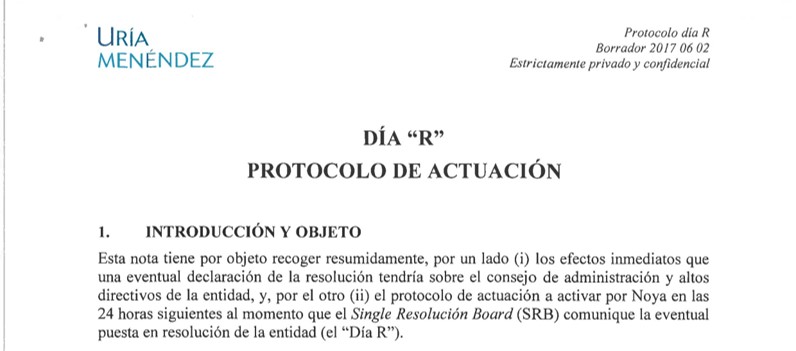

En primer lugar tenemos al despacho de referencia del Santander, Uría y Menéndez, quienes fueron los que «presuntamente» diseñaron todo el plan —incluso lo bautizaron como «Proyecto Noya»— a partir del contrato firmado con este bufete por Emilio Saracho el 17 de febrero de 2.017, cuando aún no disponía de poderes suficientes para poder contratar los servicios de nadie en nombre del Banco Popular.

Por esta labor facturó una cantidad cercana al millón y medio de euros, factura que fue presentada el día 18 de junio y aprobado el pago por el Grupo Santander el día 21. Hay que tener en cuenta el hecho de que uno de los socios de Uría y Menéndez es Manuel Echenique, el hijo del actual presidente del Popular, Rodrigo Echenique. Los resultados de este trabajo los tenemos en la documentación remitida el día 2 de junio al Popular, en concreto, a Joaquín Hervada por otro de los socios de Uría, Juan Miguel Goenechea y que ya hemos publicado en Diario16.

En segundo lugar, tenemos al antiguo banco de Emilio Saracho: JP Morgan. Uno de los principales bancos de inversión del mundo se benefició, primeramente, con el contrato firmado para la venta del banco que suponía un pago inicial de 20 millones de euros y un variable que, teniendo en cuenta los precios estimados por los que se podría haber vendido el Popular, podría haber llegado a los 50 millones de euros, es decir, la cantidad total de la prima de jubilación de Saracho más un pequeño beneficio. En segundo lugar, JP Morgan se benefició por las operaciones a corto realizadas por Marshal Wace y que fueron una de las principales causas de la depreciación del valor del Popular en bolsa. En tercer lugar, JP Morgan se benefició de la operación por su presencia en el accionariado del Santander a través del banco custodio Chase Nominee.

En tercer lugar, otros de los beneficiados fueron los miembros del Club Financiero de Monterrey, cuyos intereses en el Popular estaban representados por Antonio del Valle quien, a pesar de que fue engañado por Saracho porque el proyecto que pretendía el mexicano era una operación corporativa para controlar y vender el Popular y, de este modo, convertirse, junto a sus socios, en los principales accionistas de la entidad resultante de esa operación y la entrada del capital mexicano en el sector bancario de la Unión Europea. Del Valle y el Club de Monterrey ganaron mucho dinero en esas operaciones a corto que encabezaron Marshal Wace (JP Morgan) y BlackRock. En declaraciones a una televisión mexicana, Antonio del Valle reconoció que la operación del Banco Popular les había reportado un beneficio superior al 11% y, en estos días, se ha sabido que ha llegado a un acuerdo con el Santander para que recompre el 24% de BX+ por una cuantía muy similar a la de la inversión del Popular.

En cuarto lugar, Deloitte se ha beneficiado al recibir el encargo por parte de la JUR de realizar el informe de liquidación, que no de evaluación, del Banco Popular, un documento que fue encargado en el mes de mayo, por lo que se demuestra que la decisión ya estaba determinada de antemano. ¿Deloitte buscaba con este informe recuperar el contrato para auditar las cuentas del Santander y retomar una relación de más de 25 años que se rompió, casualmente, cuando se dieron los primeros pasos de la operación y la entidad cántabra contrató a, otra casualidad, la auditora del Popular (PwC)?

En quinto lugar, la propia BlackRock se ha beneficiado, a pesar de ser el tercer máximo accionista del Popular y que presuntamente perdiera varios cientos de millones de euros con la operación bajista que ellos mismos encabezaban. El gigante norteamericano ganó mucho dinero con las operaciones a corto que, junto a Marshal Wace, llegaron a ocupar el 24% del capital bursátil del Popular. Tras la adquisición por el Santander de la sexta entidad financiera española por un euro, BlackRock se convirtió en el máximo accionista del banco presidido por Ana Patricia Botín después de la ampliación de capital de 7.000 millones.

En sexto lugar, los fondos buitre también se han beneficiado de la operación del Banco Popular, sobre todo BlackStone, quien se ha hecho a precio de saldo con el 51% de los activos inmobiliarios del Popular, algo que no hubiera ocurrido si la sexta entidad financiera no hubiese sido lleva a una situación límite gracias a la gestión de Saracho siguiendo las instrucciones del despacho de abogados de referencia del Santander. Si se hubiese llevado a efecto el plan de viabilidad cerrado por el Consejo del Popular en mayo de 2.016 y aprobado tanto por el Banco de España como por el Ministerio de Economía de Luis de Guindos, esta venta a los fondos buitre no habría sido posible puesto que dentro de ese plan se encontraba la creación de una especie de «banco malo» para vender los activos tóxicos del Popular.

En séptimo lugar, Credit Mutuel se benefició con su salida del accionariado del Popular dos días antes de la intervención y, tras vender Targobank, la empresa que gestionaba los cajeros automáticos del Popular, el día 2 de junio. Hay que recordar que la entidad francesa tenía una participación cercana al 4%. También es reseñable que, precisamente, el viernes 2 de junio, fue el día en que se inició todo el proceso de intervención con la recepción de las instrucciones de Uría y la convocatoria de la reunión con el FROB y la JUR a través de correos de Elke König y Jaime Ponce, tal y como ya informamos en Diario16.

Caso Banco Popular: los que se enriquecieron con la «presunta» estafa

El Santander pierde 25.000 millones en depósitos en un mes y no se le interviene

No se olvide de otro gran beneficiado. En este caso es ademàs un beneficio ideológico. Desde los poderes que controlan a la unión europea deseaban la concentración bancaria, lo dicen a todad horas, quieren reducir el número de bancos y hacer unos mastodontes bancarios a los que no se pueda dejar caer y que necesariamente tendrìan que ser rescatados por la gente si hay problemas, de paso se establece el oligopolio que todo controla. Que mejor que expropiar una entidad grande en españistan, dejar a sus dueños exprimidos para regalarselo a SATANder. Hay que irse de europa, SPAINXIT.

Es como en los países comunistas que tanto critican pero más sucio, en lugar de nacionalizar todo, tanto beneficios como pérdidas, hacen bancos privados enormes y privatizan sus beneficios para ellos y si hay pérdidas entonces sí las socializan. En este caso, la pésima gestión de ron rebajo el valor, quizás haya manipulación en las cuentas, ya veremos, pero lo que es clarísimo es que se emprendió una campaña en la que los poderes públicos dieron la puntilla, e intentan cubrir con un manto de legalidad la operación de expolio y confiscación. La cuestión es que ha sido tan burdo, chapucero y descarado, que no solo van a poder echar la culpa a Ron, Saracho y Del Valle, se les ha visto mucho y encima tratan de apelar a la confidencialidad y dicen que nos han salvado a los contribuyentes, etc… Han quedado muy al descubierto, si antes se podía sospechar una gran corruPPción y un manejo por parte de ciertas élites burócratas y su prensa comprada, ahora ya no es sospecha, ahora han quedado totalmente al descubierto. Cuando hablan de cumplir la ley, la igualdad ente la ley, derechos y obligaciones, etc…lo único que hacen es dar más grima si cabe…Un dato interesante que mucha gente no sabe, se suele pensar que la guillotina es cosa de un pasado muy lejano…de la revolución francesa, etc…es así en cierto modo, pero la última ejecución en Francia a base de Guillotina fue en 1977…a que ya no suena tan lejano…igual es tiempo para ir organizando algo como hicieron los franceses…desde entonces, al quitarse a los reyes, les ha ido bastante bien…

Para variar, miscelania, de todo un poco.

Bueno y a todo esto que dice el cobarde alias el cicatrices las cuales están amparadas por esa barba asquerosa.

Vamos a ver señor Andreu, Usted pinta algo en este caso.

Y luego hablamos de la gran nación Venezuela., que al lado de esta es una panacea.

Y el Rey y su papaito, jaja jaja jaja jaja.

Hale Mariano manda al otro idiota a Venezuela a parlamentar, haber cuanto tarda en arreglar la situación de las Embajadas.

Y que pasa con lo de Cantabria, que tal funcionan los ordenadores; servirse de un señor por sus circunstancias personales.

Este país de mierda no tiene parangón en ninguna parte del mundo.

Pasen señores y llévense lo que quieran, permite y paga el Gobierno y sus adláteres -mejor dicho el Pueblo-

Suban las pensiones real un 0,20 – 0,21%, máximo, = ,25% bruto y luego subimos el IRPF unas centésimas.

Desde cuando se retiene a una persona con IRPF sin estar en activo, so golfos, claro está, es el escape para robar todavía.

Cuando va ha regresar tu amigo Puigdemont, so cínico, quien le paga la estancia -a lo mejor Napoleón Bonaparte- ; has cerrado ya la embajada catalana en Bélgica.

Bajan el poder adquisitivo a las personas Pensionista, y dice este gilipollas que invertamos en fondos; si nos pones tu turururú, el dinero, este tío está idiotizado ya, no sabe lo que habla, solo lee papeles.

Buena gana de seguir, hay personas en el valle de Josefat con menos motivos que este, consentidor del robo de su amiga y colaboradores a los Accionistas del Banco Popular.

La ley…Hay que cumplir la ley, etc…verdad marianico? Repugnante…

http://www.publico.es/economia/banco-popular-niega-entregar-documentos-juzgado.html

http://latribunadecartagena.com/not/4757/josele-sanchez-habla-sobre-el-posible-asesinato-de-emilio-botin-y-de-su-intento-de-soborno/

Grande…

TAMBIEN EL QUE GANA SIEMPRE ES ALEMANIA.

se ha aprovechado de la comunidad economica europea

hubo una estafa bestial con la reunificacion de las dos alemanias

que pagamos todos los europeos .se igualo el valor del franco de las dos alemanias.

cuando el nivel de vida en la zona comunista era mucho peor que en españa y grecia.

una estafa monumental que nos hemos tragado todos los europeos

siempre hacen trampas son los que mas veces se han pasadio el deficit y se perdonan la multa . tambien incumplen los superavits permitidos .son una tirania

ellos si se permiten bancos de pequeño tamaño sin ningun tipo de supervision.

ellos exigen el cumplimiento estricto a los demas cuando ellos hacen lo que les da la gana

vayamonos de este club donde alemania nos esclaviza y nos roba .

http://inlucro.org/reunificacion-alemana-el-origen-de-la-estafa-del-euro/

Italia ya està en ello, bravo por los italianos. Gran mayorìa euroesceptica en las últimas elecciones. Vamonos todos. Que siga Francia, españistan…todos fuera…que se queden solos los nazis y que les compren los volkswagen sus cachorros nazis…

Santander ingresará 600 millones con la ruptura del acuerdo con Värde en WiZink

El pacto para romper la ‘joint venture’ de tarjetas heredada de Popular está próximo. Las valoraciones que se negocian darían un beneficio de más de 600 millones para Santander

05.03.2018 – 05:00 H.

El Banco Santander puede lograr otro jugoso beneficio de la compra del Banco Popular, esta vez a costa de la ruptura de la alianza en el negocio de tarjetas que tenía esta entidad con el fondo Värde Partners, WiZink. Según fuentes cercanas a las negociaciones, las valoraciones que se están manejando de los distintos negocios arrojan un beneficio para el banco español que puede superar los 600 millones, aunque todavía las horquillas son muy amplias. Una vez rota la ´joint venture’, la intención de Värde es sacar WiZink a bolsa, aunque también podría venderlo si aparece una oferta interesante.

Como adelantó El Confidencial, en vez de vender WiZink entero como intentó Emilio Saracho, Santander quiere volver a segregar las tarjetas procedentes del Popular y quedarse con ellas. El banco que preside Ana Botín quiere tener un control absoluto sobre esta actividad, que desea fusionar con las tarjetas del propio Santander, puesto que se trata de una de las principales vías de fidelización de los clientes (y de ingresos: las comisiones de las tarjetas son el principal beneficio para la entidad de la Cuenta 1, 2, 3). Por el contrario, las tarjetas ‘revolving’ procedentes de Citi y Barclays tienen mucho menos interés para el banco. No se trata de clientes que quiera conservar, a diferencia de los del Popular. Esa sería la parte que se quedaría Värde en WiZink.

Según las fuentes citadas, el negocio que quiere quedarse Santander, las tarjetas del Popular, se valora en las conversaciones en 300-400 millones. En el otro lado, la parte de ‘revolving’ vale entre 1.600 y 1.800 millones. Si se netean ambas cantidades, el saldo a favor del Santander sería de entre 1.200 y 1.500 millones. Al ser WiZink una sociedad al 51/49 entre los dos socios, el Santander ingresaría la mitad, es decir, entre 600 y 750 millones.

Dicho de otro modo: Santander debe comprar algo que vale entre 300 y 400 millones (las tarjetas de red), pero como ya posee el 49%, solo paga entre 100 y 150. Y lo mismo ocurre con Värde, que, al ser dueño de la mitad del negocio de ‘revolving’, solo tiene que comprar la otra mitad.

Ventajas para Santander y para Värde

Esta horquilla todavía es demasiado amplia y su cierre es lo que falta para que se alcance un acuerdo. Pero estas fuentes aseguran que las conversaciones están muy avanzadas y que las dos partes esperan cerrarlas en las próximas semanas. Para Santander, supondrá recuperar un negocio que considera estratégico (también quiere recuperar la propiedad de los cajeros del Popular) y deshacerse de otro que no le encaja y que le permitirá liberar capital.

En cuanto a Värde, su intención es sacar a bolsa esa pata de negocio de aquí a unos años, cuando el mercado acompañe. Si en ese proceso aparece alguna oferta lo suficientemente atractiva, podría venderlo en vez de colocarlo entre el público. Algunos medios han publicado el interés de varios fondos por comprar esta parte.

Una alianza de los tiempos de Ángel Ron

Las alianzas del Popular (WiZink, los cajeros y otra de seguros y gestión de activos con Allianz) provienen de la era de Ángel Ron, que vendió el 50% de todos estos negocios como vía para obtener ingresos, aunque conservaba el otro 50% para mantener esa parte de sus beneficios futuros. En concreto, WiZink fue la consecuencia de fusionar el negocio de tarjetas del propio Popular (unos tres millones de unidades) con las que adquirió de Citi, primero, y de Barclays, después (que son las de ‘revolving’). Posteriormente, vendió el 51% de la nueva firma a Värde, que era su socio en la inmobiliaria Aliseda.

Saracho intentó vender esta firma en los últimos meses del banco para reducir el importe de la ampliación de capital que necesitaba si —como ocurrió— no lograba que nadie pujara por el Popular. Pero su estructura hacía que el único comprador viable fuera Värde, y este hizo una oferta muy baja.

Acabo de poner la televisión y lo primero que veo es al gran amigo hijo de la gran puta -su madre es una santa, y en la hora que lo parió- a un tal Linde de 73 añitos, diciendo en una entrevista de pasillo que haber si nos animamos a invertir en activos financieros, lo podríamos hacer si tanto los otros hijos de la gran puta de tus amigos, un escapado al BCE y un colaborador de segundo apellido Amigo de la CNMV, hubieran actuado imparcialmente como responsables de los organismos reguladores y no como los puestos y nombrados a dedo por el mencionado guindalero, para robarnos y quitarnos por la noche nuestro dinero bien sudado.

Por si era poco a continuación sale la idiota analfabeta una tal Báñez hablando de las Personas pensionistas y de los partidos afines, esa es otra que no debe de follar bien con esa cara.

Perdón por lo obsceno, pero ya esta bien que sigan con las sonrisas y las burradas que dicen, se creen que somos o de su familiares decir como subnormales o de cantabria.

accionistas y cúpula y mariano -campeón de resistencia a campo a través de codos- y Ibáñez y ladrona, y guindares, uf que lista mas larga ladrones y consentidores, sois unos ladrones de los Accionistas del Banco Popular.

Haber si algún día tenéis que ir en una silla de ruedas, haciendo gestos con la cabeza y os tengan que limpiar el culo; perdón de nuevo.

otrapatada en el morro

Popular: la Audiencia suspende los recursos contra el Frob hasta que se pronuncie la Justicia de la UE

La Audiencia Nacional ha suspendido los procedimientos por lo contencioso-administrativo contra la resolución de Popular del Frob hasta que se pronuncie el Tribunal de Justicia de la UE (TJUE) sobre los recursos que ha recibido contra la resolución de la Junta Única de Resolución (JUR).

Así consta en los primeros autos que la Sala de lo Contencioso ha empezado a notificar a los más de 100 recurrentes, a los que ha tenido acceso Expansión.com. De esta forma, los más de cien recursos quedan suspendidos hasta que haya una sentencia firme en la jurisdicción europea. La suspensión afecta a todos los recurrentes, la hubieran pedido, el caso de algunos, o no, y tanto si también han recurrido ante el Tribunal de la UE la resolución de la JUR como si no lo han hecho. En el caso de que el TJUE estime los recursos, los recurrentes afectados no podrán seguir con su causa en España; los que no hubieran recurrido allí, sí: Si el Tribunal europeo no les da la razón, podrán continuar con el proceso en la Audiencia Nacional.

La Sala justifica en sus autos su decisión en que «es evidente que la resolución del Frob no sólo trae cuenta, sino que tiene como presupuesto necesario y determinante la decisión de la JUR», y dice ser consciente de la dilación que su decisión implica, pero subraya que no es «indebida» sino que está «justificada».

gran bretaña ya salio de europa e italia lleva el mismo camino ,nosotros tenemos que dar un paso en esa direccion o un dia nos levantaremos y nos habran robado todo como hicieron con el banco popular pero

a mayor escala. spainxit ya

El Estado español está quebrado, NOS VAN A DAR UN PALO, igual nos quedamos sin los ahorros que tenemos en los bancos. Igual era bueno retirar los ahorros que tenemos depositados en los bancos. Igual algún día lo hagamos y el palo se lo llevan los bancos, es decir las élites financieras, que en estos momentos tienen nuestros depósitos por nada ! SPAINXIT !!!!!Si queremos luchar contra las élites financieras este sería el camino, yo no veo otro.

lo que està claro de momento es que el SANTANDER est+a en quiebra. yo ya he sacado todo.

no se podría esperar otra cosa de la Justicia Española. Vergüenza española !!!!!

Al final a nadie le va a interesar estar en esta Europa .