En el día de ayer compareció en la Comisión de Investigación sobre la Crisis Financiera en España. Una primera parte comedida, ahora resolutiva sobre los procedimientos seguidos antes del comienzo de la crisis, los planteados durante y los elaborados para mejorar la postcrisis financiera. Ahora unos procedimientos que ha calificado de buenos, aunque mejorables, que no han podido analizar la situación del Banco Popular para no llegar a la situación que llego el día 6 de junio. También es verdad que ha diferenciado entre el regulador y el supervisor y que no pueden ser los mismos.

En las preguntas que le han realizado los portavoces de cada partido, ha habido muchas y muy variadas. Unas han sido competencia suya para responderles y otras, ha dicho expresamente, se salía de su competencia.

Por tanto, las respuestas han sido genéricas, concretando algo más en los procedimientos y aplicación del Mecanismo de Resolución, y a las que no han sido de su competencia no ha respondido.

Es normal que exprese su conocimiento sobre aquello que conoce, ahora sobre aquello que no conoce, y más refiriéndose a la situación como se realizó el desenlace del Banco Popular, supongo que se hará las preguntas sobre cómo se ha podido llegar hasta ese momento, por las características históricas del sexto banco español, tanto en recursos de clientes y primero en recursos a pymes.

Y esas mismas preguntas, que deberían hacerse cualquier responsable que haya intervenido directa o indirectamente en la resolución del Banco Popular, es lo que nos debe replantear si la decisión ha sido solamente técnica, y por tanto, si ha sido solo técnica no hay problemas de poder presentar toda aquella información que acredite que ha sido tomada correctamente. Por contra, si no se presenta toda esa información están incurriendo en crear inseguridad jurídica en los más de 305.000 familias que hemos sido afectadas por esta decisión.

Después de este preámbulo voy a entrar en las cuestiones más espinosas que le han hecho y ha dicho, que no eran fruto de su competencia.

1.- Tal como ha destacado ha habido coordinación entre el JUR, el BCE, el FROB y el BdE y el Banco de Portugal. Esa misma coordinación tan resaltada entre los distintos organismos que intervienen en la resolución del Banco Popular. ¿Podría especificar los nombres de las personas que participan en ella? Porque representantes españoles en el JUR está Antonio Carrascosa, en el MUR, Ramon Quintana, a quien se le redirige el escrito del Consejo del Banco del día 6 de junio declarando la inviabilidad o cerca de ella. Y es muy extraño que un comunicado que se dirige a la presidenta del MUR, Danielle Nouy, venga también redireccionada a Ramon Quintana, representante español en el JUR. (Si no dispone de dicho documento se lo podemos hacer llegar).

2.- Que no sabían cómo realizar el procedimiento de la resolución, eso es lo que constata el despacho de la notaria de Carlos Maria de Prada, sita en el Paseo de la Habana 26. Tres actas se tuvieron que realizar hasta alcanzar la definitiva, y todo indica que las decisiones iban llegando vía telefónica y no eran ni de Arcano Asesores financieros ni de Jeferies International Limited, que eran los asesores para la colocación.

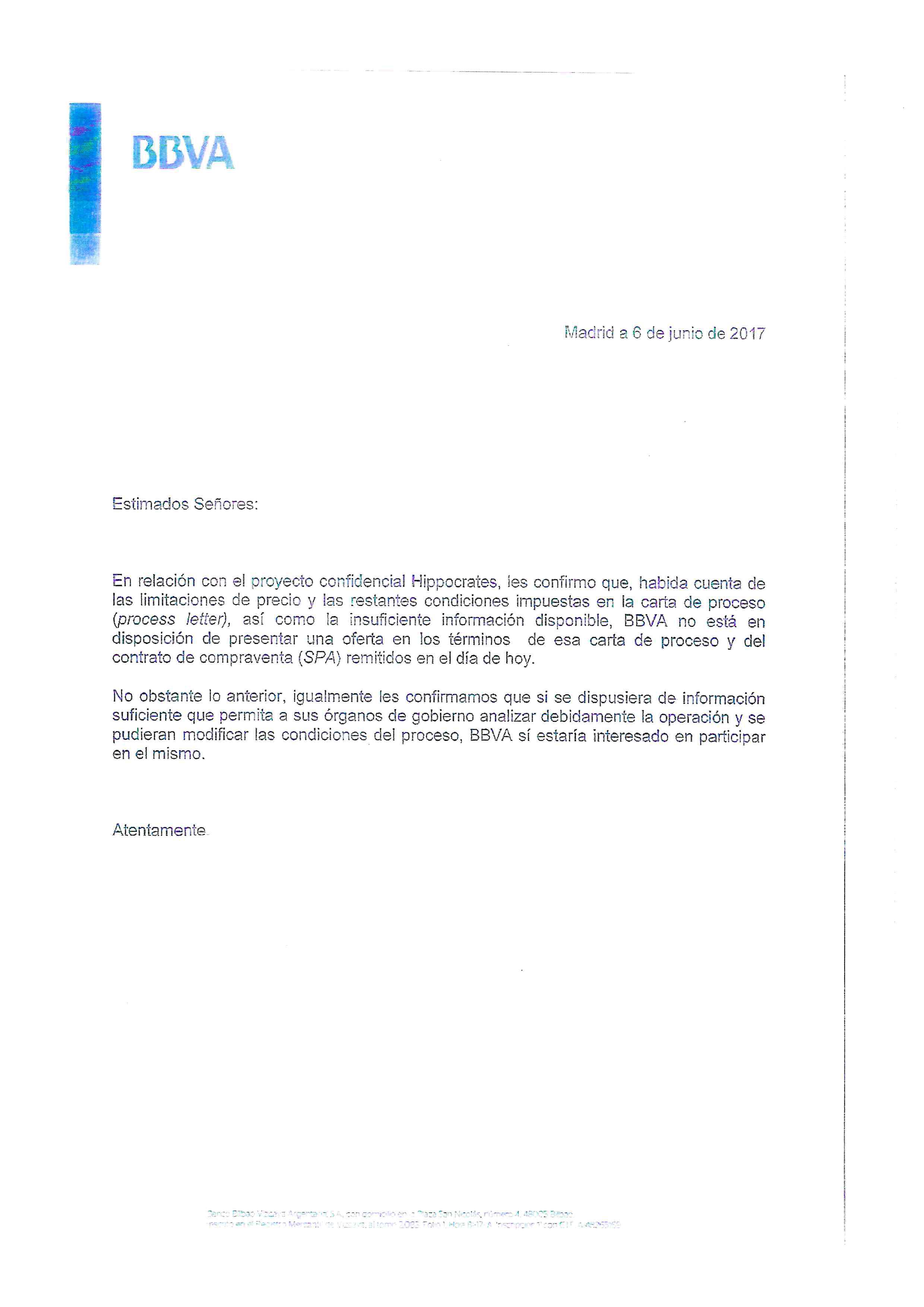

3.- Tal como ha indicado, solo quedaron dos entidades para recibir toda la información, Banco Santander y BBVA. El plazo terminaba para presentación de ofertas a las 24 horas del 6 de junio. A esa hora, no se había recibido ninguna oferta, al menos por los datos remitidos por el FROB.

Y es, después de que el BBVA solicitara más tiempo para presentar una oferta, y ya en la madrugada del día 7, cuando solo queda un oferente, el Banco Santander. Y quedando solo el Banco Santander, una oferta valida, menos 0 euros, es la cantidad de 1 euro, el que maximiza el precio del proceso de la venta. Una venta que está viciada al realizarse fuera del tiempo y forma presentada en el expediente, y que debería haberse vuelto a iniciar el proceso de la subasta al estar desierta en tiempo y forma.

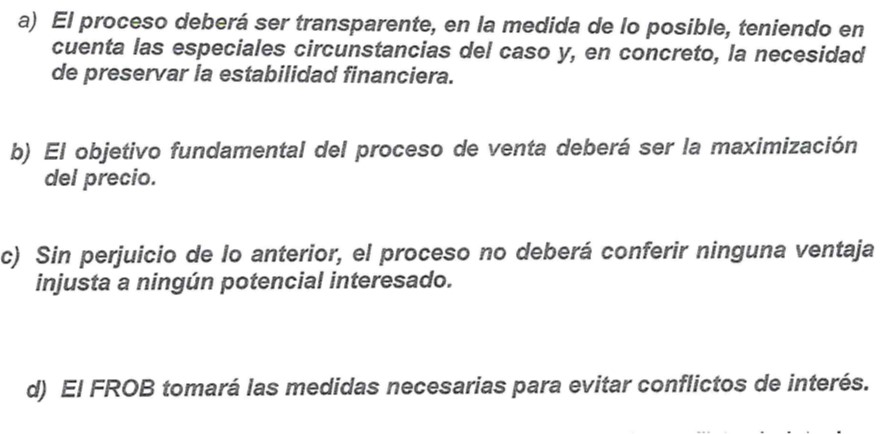

4.- Los requisitos del proceso para la subasta que se marca el FROB son:

Esos cuatro objetivos que se marcan, ¿cuáles son las acciones concretas para poder alcanzar esos objetivos? Si todo lo que se ha hecho ha sido un éxito, ¿cómo y con qué acciones se han conseguido realizar esos objetivos?

Porque transparencia en el proceso no puede decirse que ha habido cuando la subasta termino desierta, y la oferta que se presento fue fuera de tiempo y forma.

La maximización del precio, igual consideran que un euro es una cantidad considerable, viendo el rendimiento que está sacando el Banco Santander por dicho euro.

Y si no es conferir ventaja al Banco Santander cuando solo él puede pujar, fuera de tiempo y forma, y al precio que quería, ya no sé qué perjuicio mayor podría realizarse.

Y por último, las medidas que tomara el FROB, todavía no he escuchado ninguna medidas para evitar los conflictos de interés, espero que los tenga y pueda indicarlos.

Sr. Jaime Ponce, muchas son las dudas. El JUR no presentando el informe Deloitte, base de la resolución, el FROB, no indicando las acciones que realizo para cumplir con los requisitos de la subasta.

Como posdata, me gustaría terminar diciéndole que no sea tan aséptico, con dicha intervención han actuado con mucho oscuridad y porque piensen que van a continuar procediendo de esta forma, le podemos decir que las 305.000 familias que hemos sido afectadas por dicho procedimiento arbitrario, quitándonos los ahorros y los frutos del esfuerzo de estos últimos años, vamos a continuar insistiendo y batallando por aquello que se nos ha quitado, sin transparencia ni información. Y todo ello, al igual que el JUR ha contratado al despacho Linklaters, supongo que no tendrá ninguna objeción en que los afectados contratemos también a los abogados pertinentes para que nos defiendan nuestros intereses personales.

Gracias por el trabajo que se está realizando para defender los derechos expropiados de los accionistas. Que poca vergüenza tienen en regalar Banco Santander y encima no dar el informe argumentando que es el Banco Santander quien tiene que dar el visto bueno. Todo este procedimiento oscuro es ideado por De Guindos, Ana Botín,…y no tienen la poca vergüenza de negarlo. Aquí manda Ana Botín. Pues quiera o no, tendrá que escuchar a las 305.000 familias aurrinadas.

Sí tienen inconveniente sí, de hecho ya lo ha dicho la nazi könig, que esto es un festín de abogados, etc…como si no se pudiera defender uno de los robos de los nazis y trapicheros SATANderinos. El ponce este no es más que un estómago agradecido…otro corrupto que está en ajo de las comunicaciones ad hoc creadas por SATANder…le han comprado para que diga A y va a seguir diciendo A, por mucho que él sepa que miente, luego les dará a sus hijos el besito de buenas noches y se creerá un tipo digno…

tipejo impresentable

no publican ustedes mis comentario por que